日本は現在、多くの先進国が注目する、急速に進行する人口高齢化の現実に直面しています。総務省の発表によりますと、2024年時点で日本の人口のおよそ30%が65歳以上を占めています。こうした人口構造の変化により、生命保険へのニーズが急速に高まっています。家族の経済的な備えとしてはもちろん、医療費や高齢者ケアの費用を補う手段としても、保険の重要性はますます増しています。

このニーズの拡大に伴い、保険会社側では、引受査定やカスタマーサービス、保険金の支払プロセスなど、これまで紙の書類と人手を要する業務フローが多く、運用コストの上昇が課題となっています。さらに、現代の顧客は、より迅速でパーソナライズされたサービスがデジタルで提供されることを期待しています。

こうした課題を乗り越えるために、日本の生命保険会社では、人工知能(AI)が戦略的な取り組みの一つとして注目され、本格的に活用が進められています。ビジネスモデルの見直しや、これまでにない顧客体験の実現が始まっています。

日本の生命保険市場:強まる圧力に直面する世界的リーダー

日本は、世界で最も成熟し、普及率の高い生命保険市場の一つです。2023年の時点で、日本の成人の90%以上が少なくとも1つの生命保険契約に加入し、その多くが経済的保障、医療費、終末期の備えといったさまざまな側面をカバーするために複数の保険に加入しています。業界全体の市場規模は3兆9000億米ドルと推定され、規模と市場の洗練度の両面で世界をリードしています(Swiss Re Institute、2023)。

しかし、この印象的な数字の裏には、システムが大きな負担に直面しています。日本が現在抱えている人口動態の課題はユニークで、人口の30%近くが65歳以上であり、割合としては世界でもトップクラスです。つまり、保険会社は高齢化する顧客に対して増え続ける保険契約を管理するだけでなく、ますます複雑化する病歴や高い保険金請求率、そして高騰する運営コストにも対処しなければなりません。

日本の生命保険プロセスは伝統的に紙ベースで手作業が多く、リスク評価と規制遵守に対する保守的なアプローチを反映しています。一般的に、引受査定には、物理的書類、医療記録の綿密な審査や詳細なリスクプロファイリングが含まれます。このプロセスは、特に高齢の保険契約者や既往症のある契約者の場合、数日から1週間以上かかることもあります。

クレーム管理も同様に、手作業による書類確認、診断書確認、人的な不正捜査に依存してきたため、処理に時間がかかり、顧客体験にも一貫性が欠けていました。

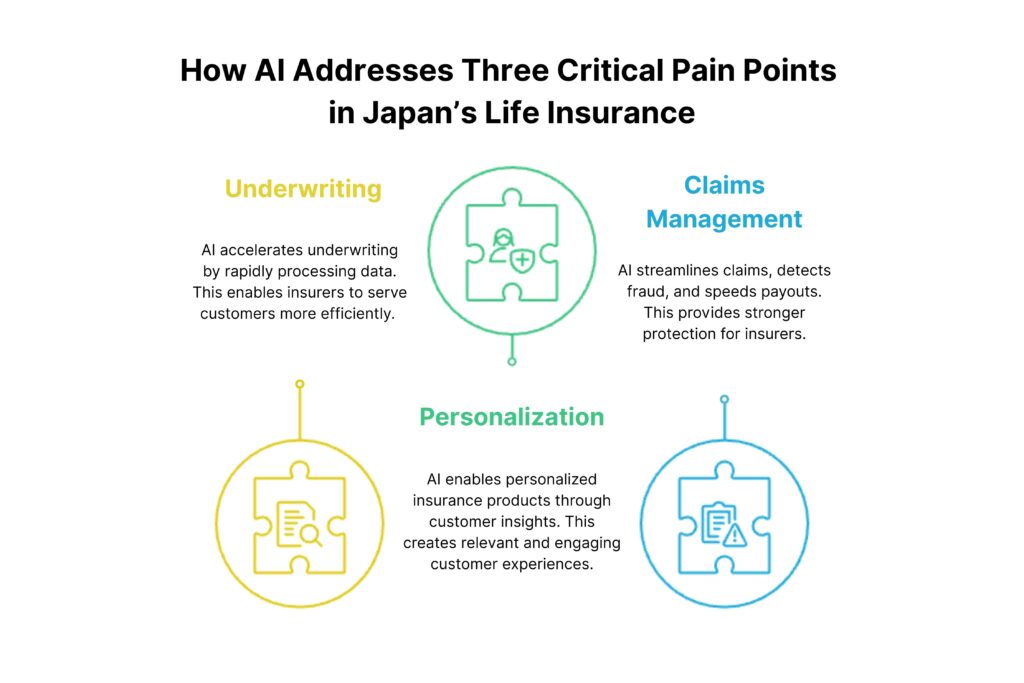

こういった圧力が高まる状況に応えるため、日本の生命保険会社の多くが、コアプロセスに人工知能(AI)を導入し始めています。AIは、市場の3つの重要なペインポイントに対処するために戦略的に展開されています。

引受審査のプロセス迅速化

AIにより、引受審査は時間のかかる手作業から、迅速でスマートなプロセスに変革されます。医療記録を読み取り、ウェアラブル端末からの健康データを解読し、リスク履歴を数秒以内に分析することで、保険会社はスピードと精度を高め、顧客により良いサービスを提供できるようになります。

商品とサービスのパーソナライズ

一律対応の保険時代はもう終わりました。AIの活用により、顧客一人ひとりのライフスタイル、健康傾向、人生の節目に関する深く有意義なインサイトを明らかにすることが実現できます。保険会社は、オーダーメイド感のある保険プランや健康プログラムを設計し、より適切で魅力的な顧客体験を提供できるようになります。

クレーム管理の効率化と不正検知

AIは、書類のチェックや情報の確認といった複雑な作業を処理することで、保険金請求処理チームの負担を軽減しています。同時に、高度な機械学習モデルが警戒状態を維持し、異常なパターンや人間の目では見逃してしまうような不正を検出します。結果として、正当なクレームに対する迅速な支払いと、保険会社に対するより強力な保護が提供されます。

AIが日本の生命保険の次のステージを切り開く革命的アプローチ

AIによるより迅速で正確な引受審査

これまで日本の一般的な生命保険の査定には、医療記録の確認、病院との相談、複数のリスク要因の評価が求められ、3~7日かかることもあります。

AIの導入により、SOMPOひまわり生命保険のような保険会社は、大部分の保険契約において、査定時間をわずか1時間に短縮することができました。AIソリューション:

- 電子医療記録(EMR)の分析

- 医療履歴と健康診断結果の照合

- ウェアラブルデ端末のデータの統合(同意を得た上で)、リスクプロフィールをの精緻化

その結果、手作業への依存が下がり、ヒューマンエラーが最小限に抑えられます。高齢化社会において、保険会社は増加するケースを迅速に処理することが実現できます。

AIによるカスタマーサービスと契約管理

日本の生命保険会社では、顧客サービスを再形成するためにAIを活用したチャットボットの導入が進んでいます。これらのスマートなシステムは、保険契約に関する質問への回答、保険金請求手続きの説明、保険商品の提案などを 一日中毎日行うことができます。現在、顧客は長い行列に並んだり、複雑な電話メニューを操作したりせずに、必要な情報を瞬時に得ることができます。

AIチャットボットの強みは、日本語で自然にコミュニケーションを取る能力であり、特に日本の高齢者層に対応できる点です。生命保険の顧客は、35%以上が60歳以上であるため、親しみやすく、丁寧な口調で対応できるシステムを持つことは非常に重要です。これらのチャットボットは、人口高齢化に対応したサポートを提供し、自動化の効率性を損なうことなく、個人的な体験を提供します。

長期の観点では、 AIを活用したチャットボットの導入により、保険会社は顧客満足度を向上させつつ、運営コストを削減することが可能になります。顧客にとって、サービスは迅速化され、特に通常の営業時間外でもより利用しやすくなります。

AIによる保険金請求処理の迅速化

これまで生命保険の保険金支払査定は、時間がかかり、手作業による書類の確認や事務作業が必要とされています。高齢化が進んでいる日本社会では、保険請求件数の増加が運用上の課題につながっていました。

しかし、状況は変わり始めています。MS&ADインシュアランスグループホールディングスを始め、日本の大手保険会社は、AIを活用したソリューションを導入し、保険金請求の処理方法を全面的に改革します。これらのシステムには、光学式文字認識(OCR)技術と自然言語処理(NLP)が統合され、スキャンした画像、PDF、手書きのフォームなど、さまざまな保険金請求書類をスキャンし、情報を読み取ることができます。

結果:

- 保険金請求は1分以内に審査

- 機械学習モデルによるAI主導の不正検知

- 平均支払時間を24時間以内に短縮

AI活用による健康問題の予防と保険料の引き下げ

健康問題に対応するだけでなく、日本の保険会社はAIを活用して保険契約者の健康状態を監視し、より健康的なライフスタイルに基づいて保険料を調整するという積極的なアプローチを取っています。

- 健康リスクの早期検出:フィットネストラッカーやスマートウォッチなどのウェアラブル端末のデータを基に、保険会社は健康上の問題の初期兆候を特定しています。AIが潜在的なリスクを特定することで、顧客は問題が生じる前に、より健康的な選択をすることができます。

- 健康的なライフスタイルの促進: より良い生活スタイルを促進するため、一部の保険会 社は、活動的な顧客や特定の健康目標を達成した顧客に対し て、保険料の引き下げを提供しています。これは、顧客にとってはコスト削減となり、保険会社にとっては将来のリスク低減となるため、双方にとってメリットがあります。

- パーソナライズされた健康ガイド: AIはウェアラブル端末と健康診断のデータを分析し、個人に合わせた健康アドバイスを提供します。こうした個人化されたアプローチにより、顧客一人一人が自分の健康状態に適したアドバイスを受けられるようになり、全体的な健康状態が改善される。

関連記事:ヘルスケアにおける生成AI:生成的人工知能が変えるヘルスケアの未来

未来に向けて: 生命保険におけるAIの未来

AIによる保険料の上昇

Deloitteの予測によると、2032年までに、AIを活用した保険商品は世界全体で年間47億ドルの保険料を生み出す可能性があるとされています。伝統的な保険契約とは異なり、これらの商品は加入者の日々の習慣、健康データ、金融行動に適応します。保険会社は、変化する生活に適応し、ほぼリアルタイムで保険条件、価格設定、リスクスコアリングを調整できる商品を目指しています。

主流になりつつある組込型保険

購入品やサービスに組み込まれた埋込型保険への注目が高まっています。組み込み型保険市場は、2030年までに世界で7,220億ドルに達すると予測されています。生命保険では、組み込み保険は、リスクの高い人生の状況(旅行、手術、大きな買い物など)に提供される一時的な補償や、ウェアラブルや健康アプリをトリガーとするオンデマンドの小規模保険として提供されます。AIは静かにバックエンドシステムを運用し、加入資格、価格設定、保険条件について瞬時に判定します。

AIの監視強化

AIの影響が拡大するにつれて、規制当局の関心も高まっています。2025年3月時点で、アメリカの24の州がすでに保険におけるAIの活用に関する公式ガイドラインを適用し、公平性、透明性、説明責任を重視しています。日本やEU、その他の地域でも同様の政策が策定されています。将来、生命保険会社は、デジタルの利便性で競争するだけでなく、AIを活用した決定の管理において、倫理的かつ責任を持っているかどうかで評価されるようになります。

Conclusion

生命保険は、いつの時代も人とともにあり、大切な未来を守り、不安をやわらげ、必要なときに家族のそばに寄り添ってきました。変わるのは、その想いではなく、それを届けるための手段です。AIの力で、保険会社はより賢く、スピーディーに、そして直感的にお客様の声に耳を傾け、応えることができるようになっています。

これからの生命保険は、高度なテクノロジーと人のぬくもりをかけ合わせ、パーソナルでタイムリー、そして手間なく安心を届けられるところにこそ価値が生まれます。

私たちは、そんな未来をともに創るパートナーです。ぜひ一緒に、生命保険のこれからをより良いものにしていきませんか。お気軽にご相談ください。