日本の金融業界は大きな転換点を迎え、銀行で長年使われてきたCOBOL銀行システムの刷新が喫緊の課題となっています。経済産業省(METI)が公表した2025年の報告書によると、COBOLを基盤とする金融業界のレガシーシステムは今後、銀行のイノベーション推進や新たなデジタル需要への対応を制約する可能性があると指摘されています。これらのシステムは、長年にわたり高い安定性を提供してきましたが、技術的負債の蓄積、保守・運用リスクの増大、そしてCOBOLエンジニアの人材不足が進む中で、モダナイゼーションはもはや避けられない銀行 システム 課題となっています。

顧客期待の高度化や法規制の変化に対応するため、銀行各社には基幹インフラを抜本的に見直すことが強く求められています。こうした背景から、次世代のデジタルバンキング時代に備え、COBOLシステムの刷新やCOBOL移行を検討する金融機関が、近年ますます増加しています。

本記事では、日本の銀行インフラにおいてCOBOLが果たしてきた役割、現在金融機関が直面している課題、そしてモダナイゼーションが銀行の将来にとって何を意味するのかを解説します。ぜひご一読ください!

日本の銀行システムにおけるCOBOLの役割

銀行の基幹業務を支えるCOBOL

現在でも、COBOLは日本の銀行システムにおけるニッチな旧来技術ではなく、基幹システムを支える重要な基盤として位置付けられています。会計処理システムをはじめ、多くの銀行基幹プラットフォームは、COBOLとメインフレーム環境で構築されています。これらの金融レガシーシステムが今なお本番環境で稼働しています。これらのシステムは、預金、融資、決済、大規模な一括処理などの重要業務を支え、長年にわたって蓄積された業務ルールや法規制対応のロジックが、日々の銀行業務と密接に組み込まれています。

日本の銀行における基幹システムは、一般的に以下の三つの主要要素で構成されています。

・会計系システム

・情報系システム

・チャンネル系システム

このアーキテクチャ上の区分は、現在COBOLが実際にどの領域で使用されているのかを理解する上で、極めて重要です。COBOLは、厳格な整合性と高い信頼性が求められる会計系システムにおいて、大量かつ高精度な取引処理を担う中核技術として活用されています。一方で、情報系システムや、インターネットバンキングポータル、モバイルアプリケーション、顧客管理(CRM)、外部システム連携などのチャネル系システムは、オープンなシステム構成と現代的なプログラミング言語へと、すでに移行しています。

このような役割分担があるからこそ、銀行がデジタルサービスを拡充する背景でも、COBOLは依然として中核的な役割を果たし続けています。顧客向けのレイヤーが急速に進化する一方で、会計系システムは設計上、非常に保守的な構造を維持しています。柔軟性よりも、安定性、決定性、そして長期的な運用継続性が重視されているため、COBOLおよびメインフレーム型の処理方式がこの領域に適した技術となっています。

チャネルのモダン化が進む一方で、基幹系システムは依然としてレガシーである状況

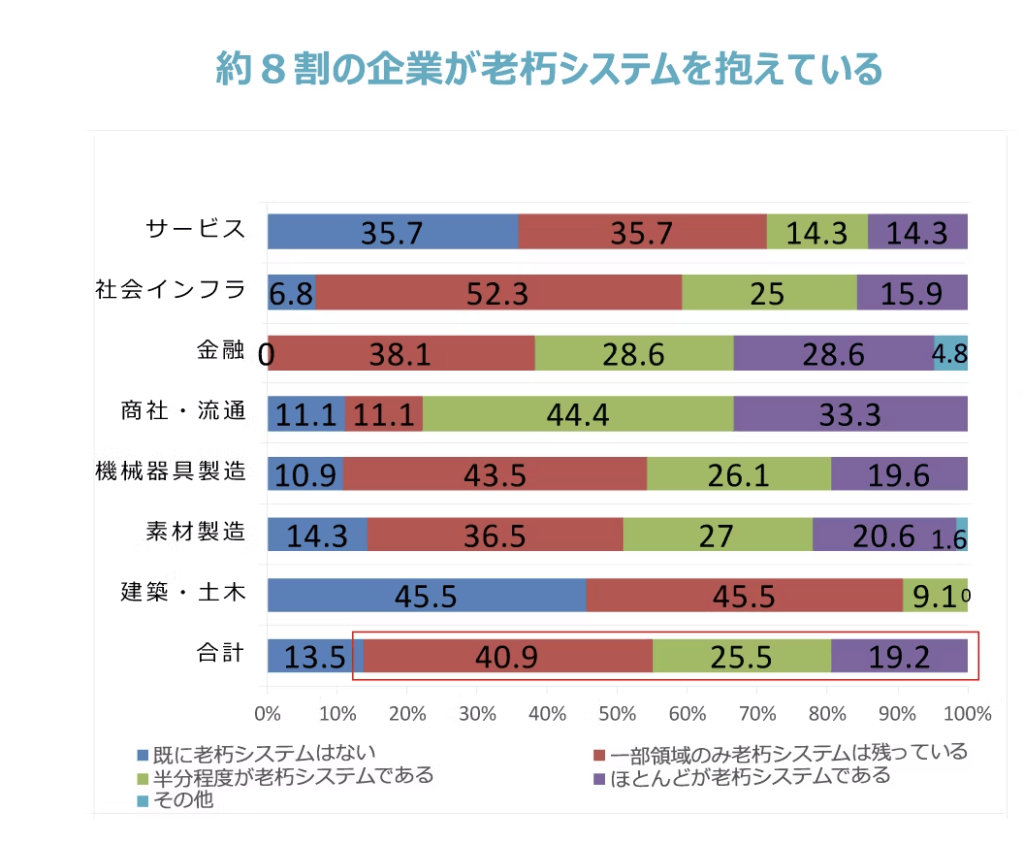

業界調査の結果も、この現実を明確に裏付けています。日本情報システム・ユーザー協会(JUAS)の調査によると、日本企業の約80%が依然としてレガシーシステムを運用しており、特に金融業界はレガシー依存度が最も高い業界の一つとされています。

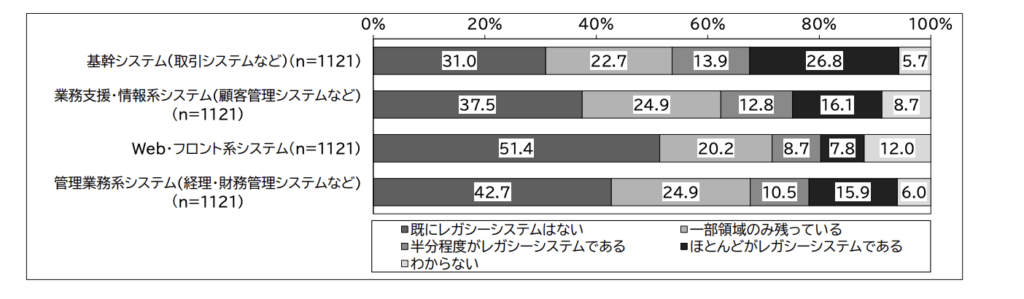

COBOL金融プラットフォームと強く結び付いた領域である「基幹系システム」に焦点を当てると、同調査から以下の実態が明らかになっています。

・基幹系システムについて、モダナイゼーションの計画がまったくない企業は31.0%に上ります。

・基幹系システムのモダナイゼーションを完了している企業は、わずか5.7%にとどまっています。

・残りの企業は一部のみの対応となっており、銀行ITにおいて従来型アーキテクチャが深く根付いている現状を示しています。

また、銀行システムにおけるCOBOLの存在は、単に遠い過去の遺産というわけではない点にも留意する必要があります。かつて、厳しい性能要件を満たすため、多くのオンライン会計システムがアセンブラーや高性能処理向けの業務用言語「PL/I」を使用していました。その後、金融取引を支えるミドルウェアやメインフレーム環境が進化するにつれ、性能、保守性、そして長期的なシステム継続性のバランスに優れた言語として、COBOLベースの仕組みが整備され、広く採用されるようになりました。その結果、日本の銀行業界におけるCOBOLは、時代遅れの技術ではなく、数十年にわたって磨き上げられてきた運用ノウハウの結晶となっています。

上記のことから、COBOLが日本の銀行インフラに今なお深く組み込まれ続けている理由が明確になっています。銀行が周辺システムのモダナイゼーションを進める中でも、COBOLは信頼性と大規模処理能力が求められる金融システムの最重要レイヤーを支え続けています。

日本のCOBOL銀行システムが直面する主要な課題

長年にわたり高い信頼性を実証してきた一方で、日本の銀行COBOLシステムは、構造的な銀行 システム 課題に直面しています。これらの課題は、各種業界調査においても広く指摘されています。特に金融業界においては、デジタル化への要求が高まる中でもシステムの安定性を維持し続けなければならないため、その影響がより顕著となっています。

老朽化したアーキテクチャが運用効率や拡張性を阻害

多くのCOBOLシステムは、銀行業務の処理が主にバッチ処理を前提としていた時代に設計されました。このアーキテクチャは、現在ではモダナイゼーションを阻む大きな制約要因となっています。

・JUASのIT動向調査によると、46.6%以上の企業が「システムの複雑化」をモダナイゼーションにおける最大の障壁として挙げています。

・多くの銀行基幹系では、現在も数百本に及ぶCOBOLジョブが連鎖的に実行されるバッチ処理が稼働しており、わずかな変更であっても高いリスクを伴います。

つまり、リアルタイムAPIの導入、オープンバンキングとの連携、クラウドネイティブなサービスの実装には、単なるコード修正にとどまらず、システム全体の構造を見直す大規模な再設計が必要となるケースが多いです。

極めて大規模のため、銀行基幹システムの置き換えが困難

銀行、特にメガバンクにとって、システム規模は決定的な銀行 システム 課題の一つです。地方大手銀行であっても数百万口座を管理しており、日本のメガバンクでは1,000万〜5,000万口座規模での運用が行われています。ピーク時には、1秒あたり数千件から最大で約1万件に迫る取引が発生し、厳格な整合性の確保とリアルタイムでの状態管理が不可欠となります。

こうした処理は、メインフレーム型アーキテクチャとCOBOLベースのシステムの強みである、状態記録機能とインメモリ処理を前提としています。結果として、周辺システムがオープン技術へと移行する中においても、基幹会計システムはメインフレームからの脱却が難しい領域として残り続けています。

Oracle FlexCubeやTemenos T24といったRDBMSベースの銀行基幹プラットフォームは、ネット銀行や中小規模の金融機関には適していますが、メガバンク規模へ拡張するためには、大幅なカスタマイズが必要となり、コストが非常にかかります。この点は、日本の主要銀行のシステム構成にも明確に表れています。三菱UFJ銀行(MUFG)では、メインフレーム上でIBM MQ、SAIL、IMSを組み合わせたハブ・アンド・スポーク型の構成を採用しています。三井住友銀行(SMBC)は、会計処理を水平方向に分散するバッチ処理なし基幹システムを運用しています。また、みずほ銀行は、流動性預金処理に限ってメインフレームを利用し続け、2011年以降に基幹システムを再構築し、全面的なSOAモデルを採用しました。

これらの事例が示しているのは、COBOLベースの基幹系が惰性によって残っているのではなく、大規模かつ金融機関ごとに最適化されたシステム設計の中に深く組み込まれているという事実です。

技術的負債は、測定可能な影響を伴いながら拡大

経済産業省(METI)のDXレポートでは、レガシーシステムに起因する技術的負債を放置した場合、2026年以降、日本で年間最大約12兆円の経済損失が発生する可能性があると警告されています。

フィンテックの領域では、こうした技術的負債が次のような形で顕在化しています。

・数十年にわたり何千回も改修が重ねられてきたCOBOLプログラム

・ドキュメントではなく、コードに直接埋め込まれている業務ルール

・この時代のエンジニアが理解できないコードフロー

JUASの調査によると、33.2%の組織が「システムに関する知識の喪失」をモダナイゼーションの障壁として挙げており、COBOLシステムにおけるブラックボックス化が進行していることを明確に示しています。

COBOLエンジニア不足が深刻化

人材不足は、感覚的な問題ではなく、数値で裏付けられた現実です。情報処理推進機構(IPA)の調査によると、以下の状況が明らかになっています。

・日本のCOBOLエンジニアの60%以上が50歳以上となっています。

・新規エンジニアのうち、COBOLの実務経験を有する人材は5%未満にとどまっています。

・2030年には最大79万人規模のIT人材不足が見込まれており、その多くがレガシー系スキル領域に集中すると予測されています。

銀行にとって、この人材不足は、対応リードタイムの長期化、人件費の上昇、そして限られた専門人材への運用依存度の高まりを招き、結果としてシステムリスクを一層高める要因となっています。

高額な保守コストがイノベーションを阻止

経済産業省(METI)や民間調査を含む複数の調査結果から、次の点が明らかになっています。

・多くの企業では、IT予算の70〜90%がレガシーシステムの保守・運用に費やされています。

・新規開発や変革施策に充てられる予算は、全体の10〜30%にとどまっています。

COBOL資産を大規模に抱える金融機関では、基幹銀行業務がミッションクリティカルであるがゆえに、この予算配分の歪みは、さらに顕著になる傾向があります。 その結果、顧客接点となるチャネルのモダナイゼーションは進められる一方で、それを支えるCOBOL基幹系の変革には着手できないという状況が生まれています。

「二層化アーキテクチャ」が形成され、イノベーションを阻害

顧客接点となるモダンなチャネル(Web、モバイル、CRM)が急速に進化する一方で、COBOLを中核とする基幹システムの変革は進んでいません。JUASによるモダナイゼーション状況のデータからは、次の実態が明らかになっています。

・基幹システムを完全にモダナイズできている企業は、わずか5.7%にとどまっています。

・31%以上の企業では、基幹システムに対するモダナイゼーション計画自体が存在していません。

・一方で、Web系システムでは20%以上がすでに完全なモダナイゼーションを完了しています。

この「二層化アーキテクチャ」は、進化の速いデジタルレイヤーが、変化の遅いCOBOL基幹系によって制約されるという構造的な摩擦を生み出していることにより、システム連携コストの増大、開発・提供サイクルの長期化、そしてシステム全体の分断化が進行しています。

これらの課題のことから、COBOLを中核とする銀行システムが容易に置き換えられない理由、そして金融業界でのモダナイゼーションは、単なる技術更新ではなく、極めて複雑で高いリスクを伴う変革である理由が明確になります。

金融機関にとって、なぜCOBOLモダナイゼーションが不可欠となっているのか

COBOLを中核とする基幹システムを取り巻く銀行 システム 課題は、いまや日本の金融業界において、戦略レベルの問題へと発展しています。デジタルに対する顧客期待の高まりや競争環境の激化を背景に、金融レガシーシステムのモダナイゼーションは、銀行が競争力と存在感を維持するための最重要課題の一つとなっています。

デジタルバンキングが求める機能は、COBOL基幹システムが対応不可

過去5年間で、顧客の行動は大きく変化しています。

リアルタイム送金、モバイルでの口座開設、即時の融資審査、APIを活用した各種サービスは、いまや標準的な期待となっています。

しかし、COBOLを中核とする銀行システムは、継続的なデジタルインタラクションではなく、予測可能なバッチ処理を前提として設計されています。その結果、次のような課題が顕在化しています。

新しいデジタル商品を市場に投入するまでのリードタイムが大幅に長期化しています。

・API連携に制約が生じています。

・複数プラットフォーム間での一貫性を維持することが難しくなっています。

・最低限のデジタル要件を満たすためにも、COBOLモダナイゼーションが不可欠な状況となっています。

規制・コンプライアンス要件は、継続的に高度化

日本の金融規制当局は、次の点について、金融機関に対する期待を一層高めています。

・継続的なリスク監視

・データフローの追跡可能性

・標準化された監査証跡

・迅速な報告対応能力

業務ロジックがコード内部に深く組み込まれているレガシーなCOBOL基幹系では、現代的なコンプライアンスに求められる透明性と機動性を十分に確保することが難しくなっています

API、マイクロサービス、コンテナ化といった最新のアーキテクチャは、リスクの低減にとどまらず、規制遵守への対応を加速させる効果も発揮します。

日本の競争環境は継続的に変化

フィンテック企業、デジタルネイティブ銀行、そして海外プレイヤーは、次のような価値を次々と提供しています。

・低コストな運営モデル

・リアルタイムな顧客体験

・データを活用したパーソナライズされた金融商品

こうした競争圧力は、これまでにない形で急速に高まっています。モノリシックなCOBOL基幹系に依存する銀行は、クラウドネイティブなプレイヤーのスピードに対抗することができません。COBOLモダナイゼーションは、もはや任意の改善ではなく、競争力を守るための戦略的防衛手段へと位置付けが変わっています。

レガシーシステムは、エコシステム型に不向き

日本の金融サービスの将来には、次のような要素が含まれています。

・APIを活用したオープンバンキング

・組み込み型金融

・非金融プラットフォーム(EC、モビリティ、小売など)との連携による業種横断のデータ統合

COBOLシステムは、エコシステムレベルでの接続性を本質的にサポートすることができません。早期にモダナイゼーションへ踏み出した銀行は、新たな収益モデルに参画する機会を得ることができます。一方で、対応を先送りする銀行は、構造的にエコシステムから排除されるリスクを抱えることになります。

モダナイゼーションは業務効率と俊敏性を向上

これは、多くのCIOが変革計画において特に重視しているポイントです。

・モジュール化されたアーキテクチャにより、商品・サービスの改善を迅速に繰り返すことが可能になります。

・クラウドネイティブな基盤により、運用コストの削減が実現します。

・データの分析および業務活用が容易になります。

・可視性の向上により、リスク管理が強化されます。

言い換えれば、モダナイゼーションとは、単に「システムを更新する」ことではなく、銀行の業務運営そのものを変革する取り組みです。

COBOL銀行システム刷新のアプローチ

COBOLを基盤とする基幹システムのモダナイゼーションには、「万能な解決策」が存在しません。金融機関は、リスク、コスト、スピード、そして長期的な柔軟性のバランスを踏まえた上で、最適なアプローチを選択する必要があります。日本では、多くの銀行が、COBOLモダナイゼーションおよびCOBOLマイグレーションに対して、以下のような複数の方針のいずれかを採用し、段階的に組み合わせながら進めています。

最も一般的な6つのモダナイゼーション手法をご紹介します。

リホスティング(Lift & Shift)

リホスティングは、COBOLのコードに手を加えることなく、メインフレーム上のワークロードをクラウドや仮想化環境へ移行する手法です。多くの銀行にとって、このアプローチは安全性が最も高いことから、最初のステップとして選択されるケースが多く見られます。インフラコストの削減、運用の安定化、ハードウェアリスクの解消を実現しつつ、業務ロジックを変更しない点が大きな特長です。

リホスティングを採用する場面:

・銀行が短期的なコスト削減を必要としている場合

・業務への影響を一切発生させずにモダナイゼーションを開始する必要がある場合

・将来的なより本格的な変革に向けた準備段階にある場合

リホスティング自体はCOBOLそのものをモダナイズするものではありませんが、将来の検討や次の施策に向けた時間的余地を生み出す重要な第一歩となります。

リプラットフォーミング

リプラットフォーミングは、COBOLコードを大きく変更することなく、データベース、スケジューラ、ミドルウェアといった周辺技術を刷新する手法です。バッチ処理時間の長期化やミドルウェアの老朽化に課題を抱える銀行にとって、システムを書き換えることなく、具体的な効果を得られる現実的な選択肢となります。

リプラットフォーミングを採用する場面:

・性能および信頼性の向上が求められている場合

・監視や自動化など、最新インフラの機能を活用する必要がある場合

・基幹系の安定性を損なうことなくモダナイゼーションを進めたい場合

リプラットフォーミングは、リホスティングよりも一歩進んだモダン化を実現しつつ、依然として低リスクを維持できる、中間的なアプローチです。

リファクタリング

多くの日本の銀行では、数十年にわたり改修が重ねられてきたCOBOLシステムが稼働しています。時間の経過とともに、ロジックは複雑に絡み合い、ドキュメントは失われ、システムは「ブラックボックス化」していきます。リファクタリングは、こうした複雑性を整理し、システムの可視性と理解しやすさを取り戻すための有効な手段です。

リファクタリングを採用する場面:

・システムは安定しているものの、保守性が低下している場合

・業務知識の属人化や喪失がリスクとなりつつある場合

・将来的なAPI連携やクラウド統合に向けた準備を進めたい場合

リファクタリングはCOBOLのアーキテクチャ自体を変更しませんがが、モダナイゼーションを可能にするための重要な前提条件を整えます。

リアーキテクチャ

リアーキテクチャリングは、モノリシックなCOBOLシステムを、モジュール型・マイクロサービス型のアーキテクチャに再設計する手法です。これは、銀行におけるシステムの構築、デプロイ、運用の在り方そのものを変える、大きな転換点となる取り組みです。このアプローチにより、更新の迅速なリリース、特定サービスの個別スケール、クラウドネイティブなプラクティスが実現できます。

リアーキテクチャを採用する場面:

・リアルタイム処理能力が事業上不可欠となっている場合

・夜間バッチ処理への依存を低減したい場合

・将来戦略の中核に俊敏性(アジリティ)が位置付けられている場合

リアーキテクチャは大規模な変革を伴いますが、同時に、持続的な競争優位をもたらすアプローチでもあります。

リビルド

リビルドは、COBOLシステムを完全に廃止し、モダンなプログラミング言語およびアーキテクチャで再構築する手法です。数年単位に及ぶこともある最も挑戦的なアプローチですが、将来にわたって通用するクリーンで拡張性の高い基盤を構築できます。

リビルドを採用する場面:

・技術的負債が極めて大きく、対応が困難になっている場合

・現行システムが、規制要件や事業ニーズに適合しなくなっている場合

・段階的な改善では、モダナイゼーションを実現できない場合

リビルドは、高い投資を伴う一方で高いリターンが期待できる判断であり、長期的な事業変革と整合した形で選択されるケースが一般的です。

リプレースメント

一部の銀行では、COBOL基幹系を完全に廃止し、パッケージ型またはSaaS型の銀行基幹プラットフォームを採用する選択を行っています。このアプローチにより、運用の複雑性を低減するとともに、実績のある業界標準の機能を活用することが可能になります。

リプレースメントを採用する場面:

・支店や地域をまたいだ業務プロセスを簡素化したい場合

・カスタマイズのコストが過度に高くなっている場合

・共通プラットフォームの採用によって、より高い経済合理性が見込める場合

リプレースメントは、レガシーリスクを低減する一方で、組織全体での深い合意形成と連携が不可欠となります。

モダナイゼーション手法を選択するタイミング

銀行が最適な手法を選択できるよう、以下の表で各モダナイゼーション手法について、適用範囲、リスク、スピード、そして最適な活用場面をご紹介します。

| アプローチ | 変更範囲 | リスクレベル | スピード | 最適な活用場面 |

| リホスティング | インフラのみ | 低 | スムーズ | 迅速なコスト削減とシステム安定性を確保したい場合 |

| リプラットフォーミング | プラットフォーム/ミドルウェア | 低~中 | 中 | 性能向上やクラウド対応を進めたい場合 |

| リファクタリング | コード品質 | 低 | 中 | 技術的負債が保守作業を遅らせたり、障害の原因となっている場合 |

| リアーキテクチャ | システムアーキテクチャ | 中~高 | 遅い | 俊敏性、リアルタイム性、クラウドネイティブ設計が必要な場合 |

| リビルド | 全面的なコード再構築 | 高 | 非常に遅い | レガシーシステムが長期的な事業要件を満たせない場合 |

| リプレースメント | 基幹システムの刷新 | 高 | 遅い | カスタマイズより標準化の価値が高い場合 |

まとめ

総じて、COBOLは数十年にわたり日本の銀行システムを支え、金融業界が求める高い安定性と精度を提供してきました。しかし、デジタルサービスの拡大とレガシーシステムの老朽化が進む中で、COBOL基幹系の限界はますます明確になっています。現在、銀行は重要な転換点に立っています。それは、信頼性を維持しながら、デジタル時代に対応すべく、スピード、接続性、そして弾力性を向上させることです。

COBOLは今後とも日本の金融インフラの一部として存続していきますが、イノベーションを牽引するエンジンとしての役割を担い続けることは難しくなっています。戦略的なモダナイゼーションロードマップを採用することで、銀行はデジタルファースト経済の次世代金融サービスを目指し、運用リスクを低減し、俊敏性を高めることができます。

COBOL銀行システムのモダナイゼーションをご検討中でしたら、ぜひご支援させていただきます。VTIは大規模な金融システム変革における豊富な実績を持っています。AIを活用したコード分析・リライト、コスト効率の高いベトナムオフショア開発サービス、そして日本国内で経験豊富なエンジニアによる品質保証を組み合わせ、信頼性と拡張性を兼ね備えたモダナイゼーションサービスを提供しています。

将来のシステム戦略についてのご相談やご質問がございましたら、どうぞお気軽にお問い合わせください。皆様のお役に立てることを、心より願っております。